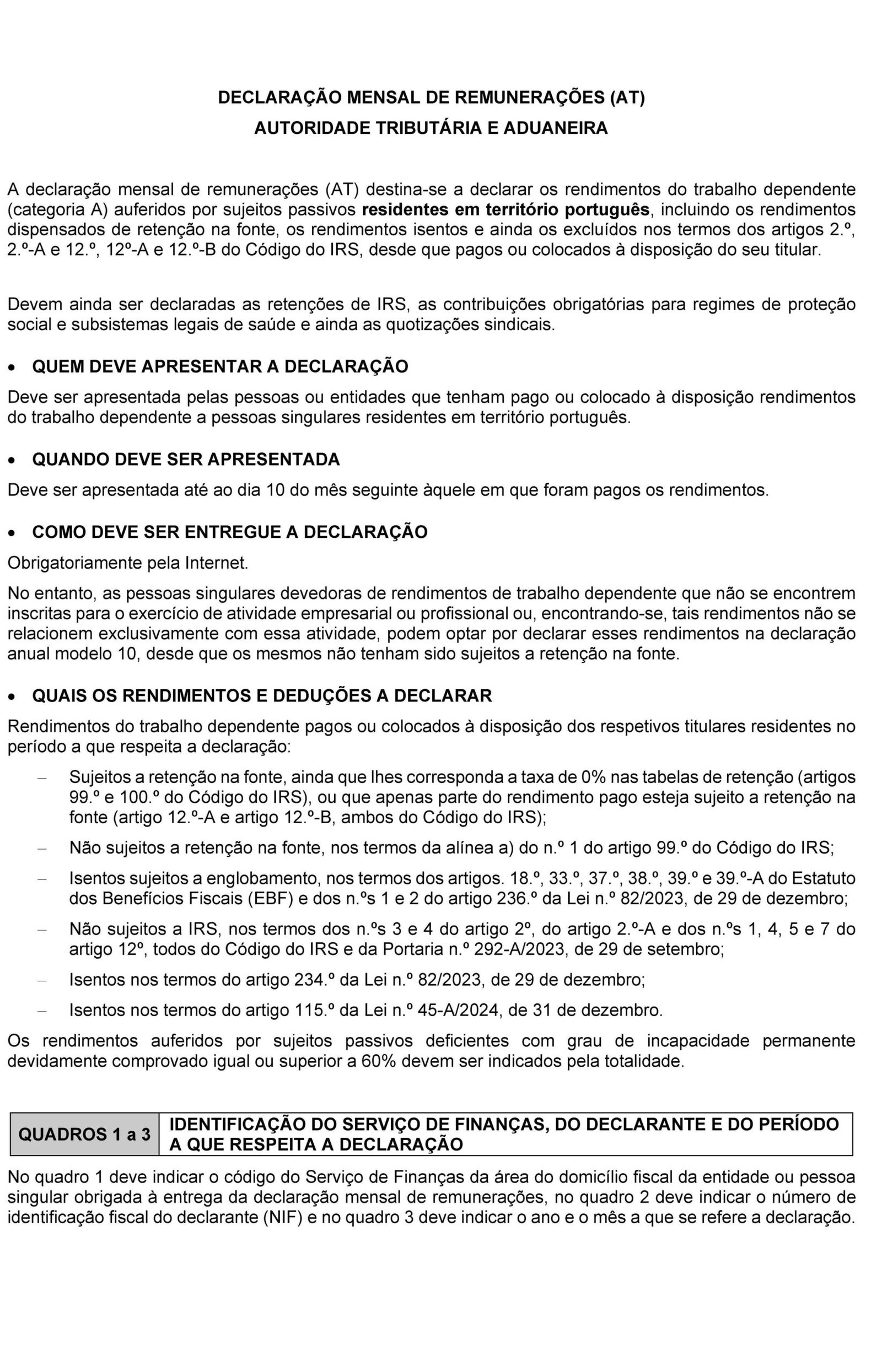

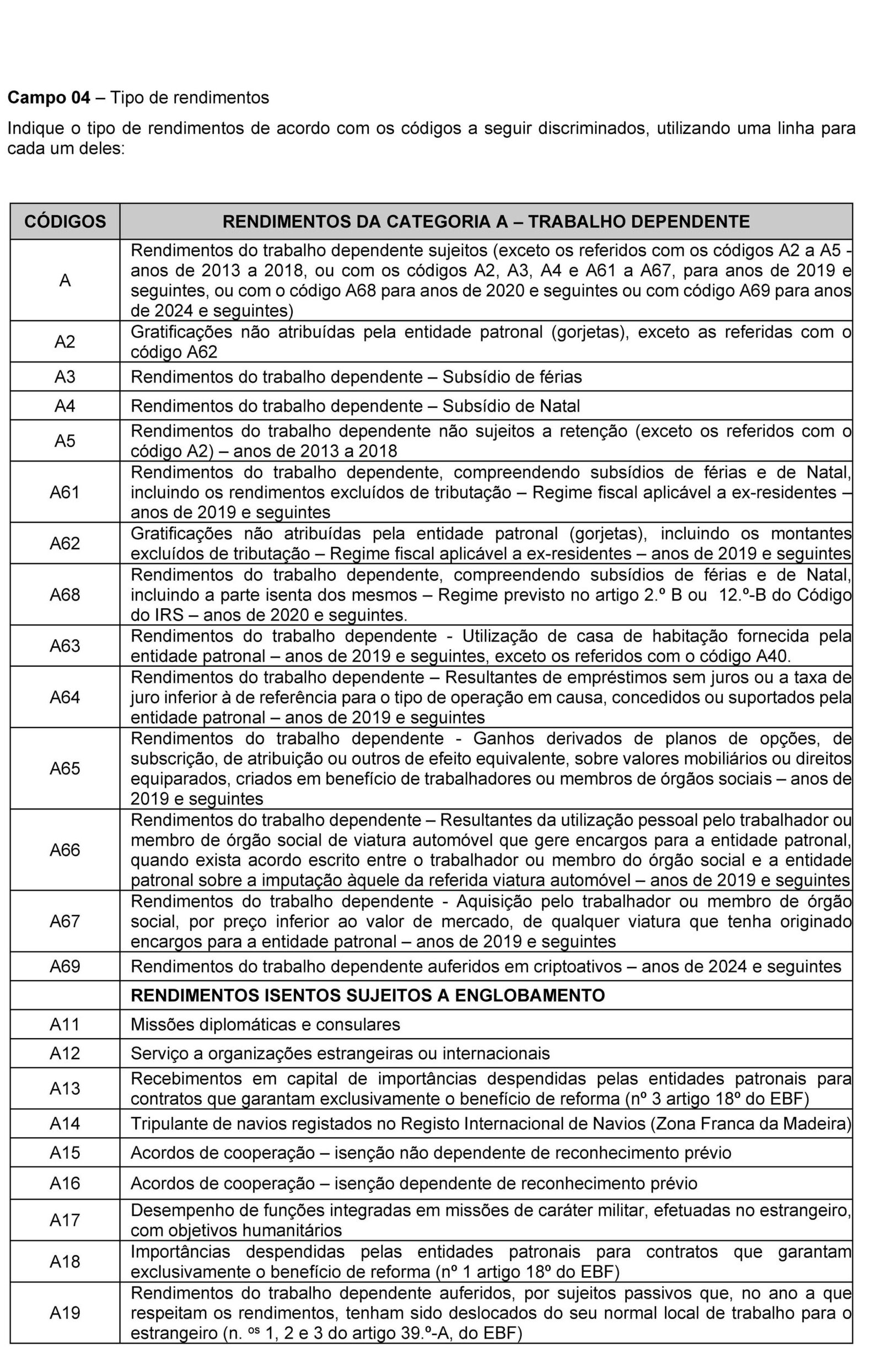

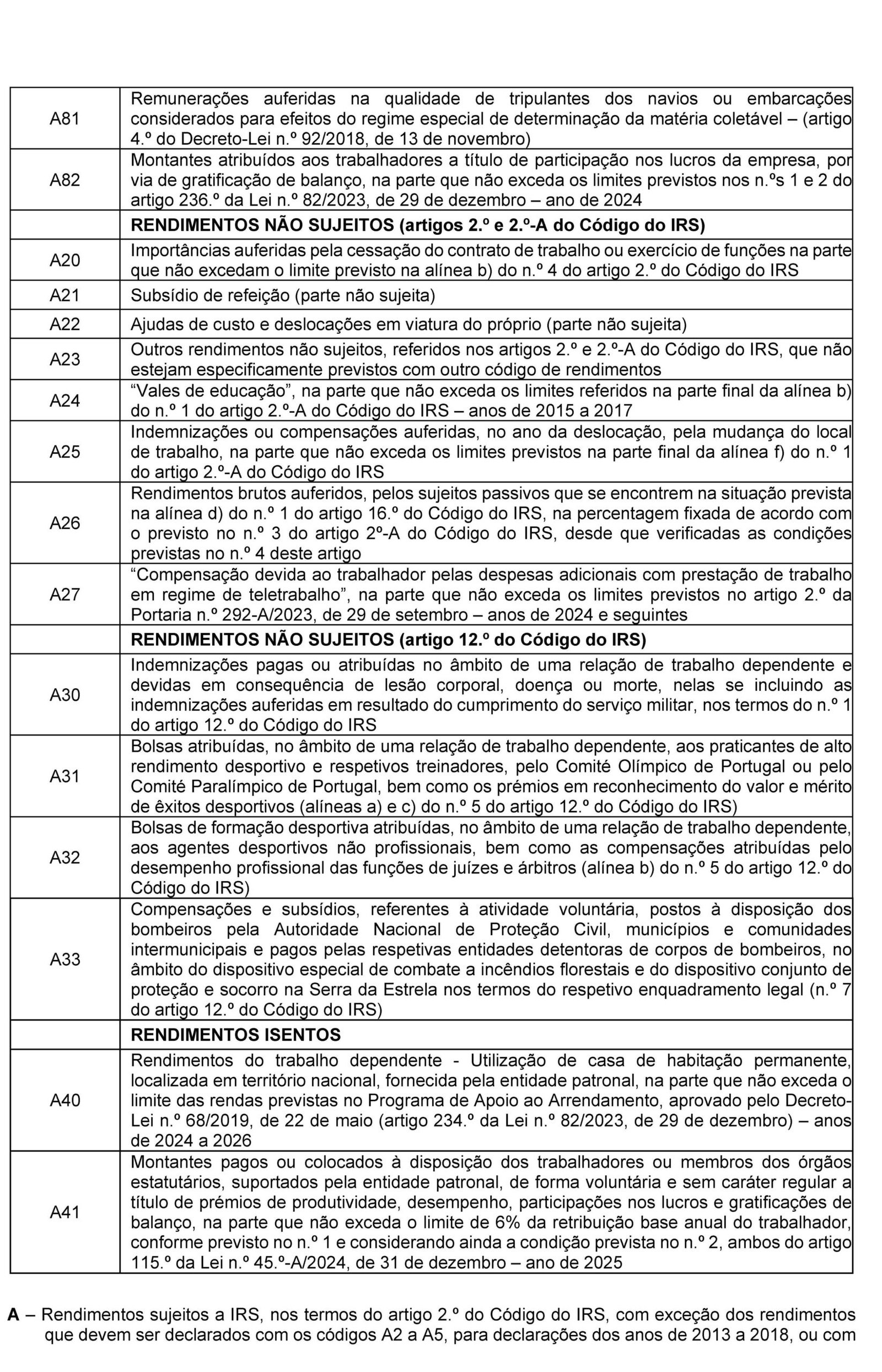

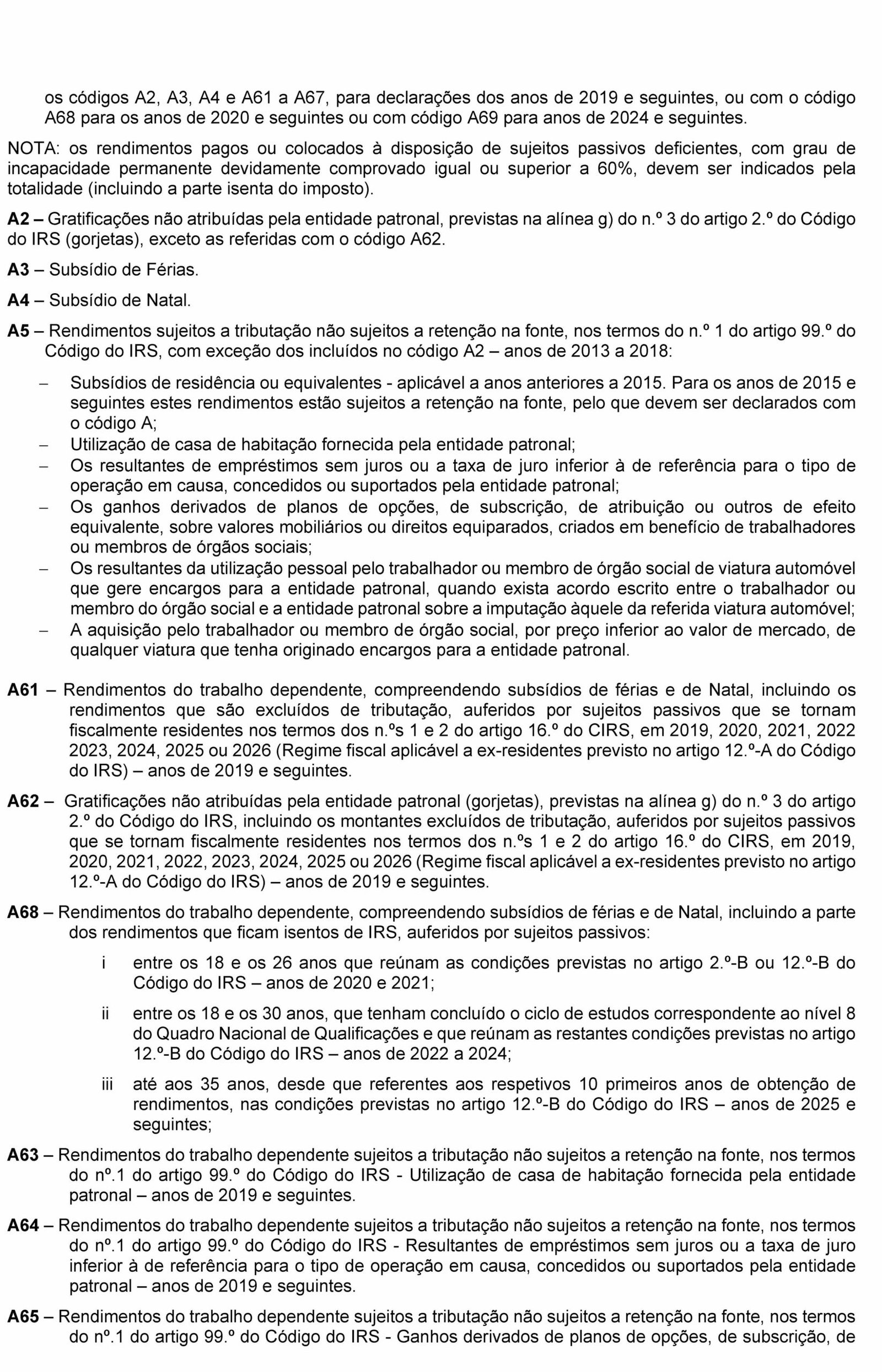

Novidade Fiscal: Inconstitucionalidade no IUC – Quem Paga Afinal?

🚨 Novidade Fiscal: Inconstitucionalidade no IUC – Quem Paga Afinal? 🚗

Atenção, profissionais de contabilidade e fiscalidade! Uma decisão crucial do Tribunal Constitucional (TC) português, publicada recentemente, traz implicações diretas sobre a forma como o Imposto Único de Circulação (IUC) é aplicado, focando na distinção entre o proprietário registado e o efetivo proprietário de um veículo.

O Que Diz o Acórdão?

O Acórdão n.º 1013/2025, datado de 5 de dezembro, proferido pelo Tribunal Constitucional, decidiu que é inconstitucional a interpretação da norma do IUC que fazia recair a obrigação do pagamento do imposto sobre a pessoa em nome da qual a propriedade está registada, abstraindo de quem é o seu efetivo proprietário.

Esta decisão incide especificamente sobre a norma constante do artigo 3.º, n.º 1, do Código do IUC, na redação dada pelo Decreto-Lei n.º 41/2016.

- Fundamento da Inconstitucionalidade: O TC considerou que esta interpretação viola o disposto nos artigos 13.º, n.º 1 (Princípio da Igualdade), e 103.º, n.º 1 (Princípio da Legalidade Tributária), da Constituição da República Portuguesa (CRP).

⚖️ O Ponto Central: Propriedade vs. Registo

O cerne desta questão reside nos casos em que o registo de propriedade de um veículo (que, na prática, é o que a Autoridade Tributária costuma seguir) não corresponde à realidade económica de quem é o verdadeiro, o efetivo dono do veículo.

O IUC é um imposto que visa tributar a utilização e circulação dos veículos. Ao impor o pagamento a quem apenas tem o registo formal, mas não o domínio económico ou a fruição do veículo, o sistema tributário estava a:

- Violar o Princípio da Igualdade (Art. 13.º, n.º 1): Tratando de forma igual situações fácticas e económicas que são distintas (o registado que não é proprietário e o registado que é proprietário).

- Violar o Princípio da Legalidade Tributária (Art. 103.º, n.º 1): Afastando-se de uma verdadeira manifestação de capacidade contributiva ou de um nexo material que justifique a incidência do imposto sobre o sujeito passivo.

Em suma, para o TC, o imposto deve incidir sobre a real capacidade contributiva ou sobre o efetivo domínio do bem, e não apenas sobre um mero formalismo administrativo como é o registo.

💡 Implicações para a Contabilidade e a Fiscalidade

Esta decisão é um marco na aplicação do IUC e levanta questões importantes, especialmente em estruturas empresariais ou em situações de litígio, como por exemplo:

- Locação Financeira (Leasing) e ALD: Embora a norma do IUC já preveja situações específicas para locatários, esta decisão reforça o princípio de que o ónus fiscal deve recair sobre o efetivo utilizador/proprietário económico.

- Vendas Não Registadas (ou registos atrasados): Nos casos de vendas de veículos em que o comprador não regularizou o registo a tempo, esta decisão pode abrir caminho para que o vendedor (o registado) possa contestar o pagamento do IUC, provando que já não era o efetivo proprietário.

- Novas Orientações da AT: Resta saber como a Autoridade Tributária e Aduaneira (AT) irá adaptar os seus procedimentos de liquidação e cobrança face a esta nova jurisprudência vinculativa do Tribunal Constitucional.

📅 Próximos Passos

A equipa da criteriordenado continuará a acompanhar a evolução deste tema. Esta decisão reforça a necessidade de:

- Manter o registo de propriedade dos veículos atualizado em todas as transações.

- Em casos de cobrança indevida de IUC, utilizar esta jurisprudência para fundamentar reclamações graciosas ou impugnações judiciais, provando a inexistência da qualidade de efetivo proprietário.

Fiquem atentos! O acompanhamento rigoroso da jurisprudência fiscal é essencial para garantir a correta aplicação da lei e a defesa dos interesses dos vossos clientes.

Gostaria de uma análise mais aprofundada sobre o impacto prático deste Acórdão num caso específico de IUC que esteja a acompanhar?